Инфляция и дефляция: почему просто «напечатать деньги» - это всегда плохая идея

Наверное, каждый человек хотя бы раз в жизни думал: «А почему бы правительству просто не напечатать много денег и не раздать всем, чтобы закрыть долги и сделать людей богаче?» Казалось бы, это такое простое и очевидное решение. У государства есть станок, который может создавать деньги из ничего. Почему бы не воспользоваться им на полную? На самом деле, это одна из самых опасных идей в экономике, которая гарантированно ведет к катастрофе. Это как пытаться потушить пожар бензином. Давайте разберемся, что такое инфляция и дефляция, и почему баланс в денежной системе гораздо важнее «волшебной кнопки» для печати банкнот.

Что такое деньги и почему они имеют ценность?

Прежде чем говорить о печати денег, стоит понять их природу. Деньги сами по себе - это не богатство. Это всего лишь универсальный инструмент обмена. В древности их роль выполняли редкие ракушки, соль, скот или драгоценные металлы. Их ценность заключалась в ограниченном количестве и общей договоренности людей принимать их в качестве оплаты. Современные бумажные деньги (их называют фиатными) не обеспечены золотом, как когда-то. Их ценность держится на трех китах:

- Доверие людей и бизнеса к правительству и центральному банку, который их выпускает.

- Всеобщее принятие этих денег как средства платежа на территории страны.

- Объем товаров и услуг, которые можно за эти деньги приобрести.

Представьте, что все деньги в стране - это один большой пирог. А все товары и услуги, произведенные за год, - это второй, такой же по размеру, пирог. Пока эти пироги равны, цены стабильны. Но как только один из них начинает расти быстрее другого, возникает дисбаланс, который мы ощущаем на своих кошельках.

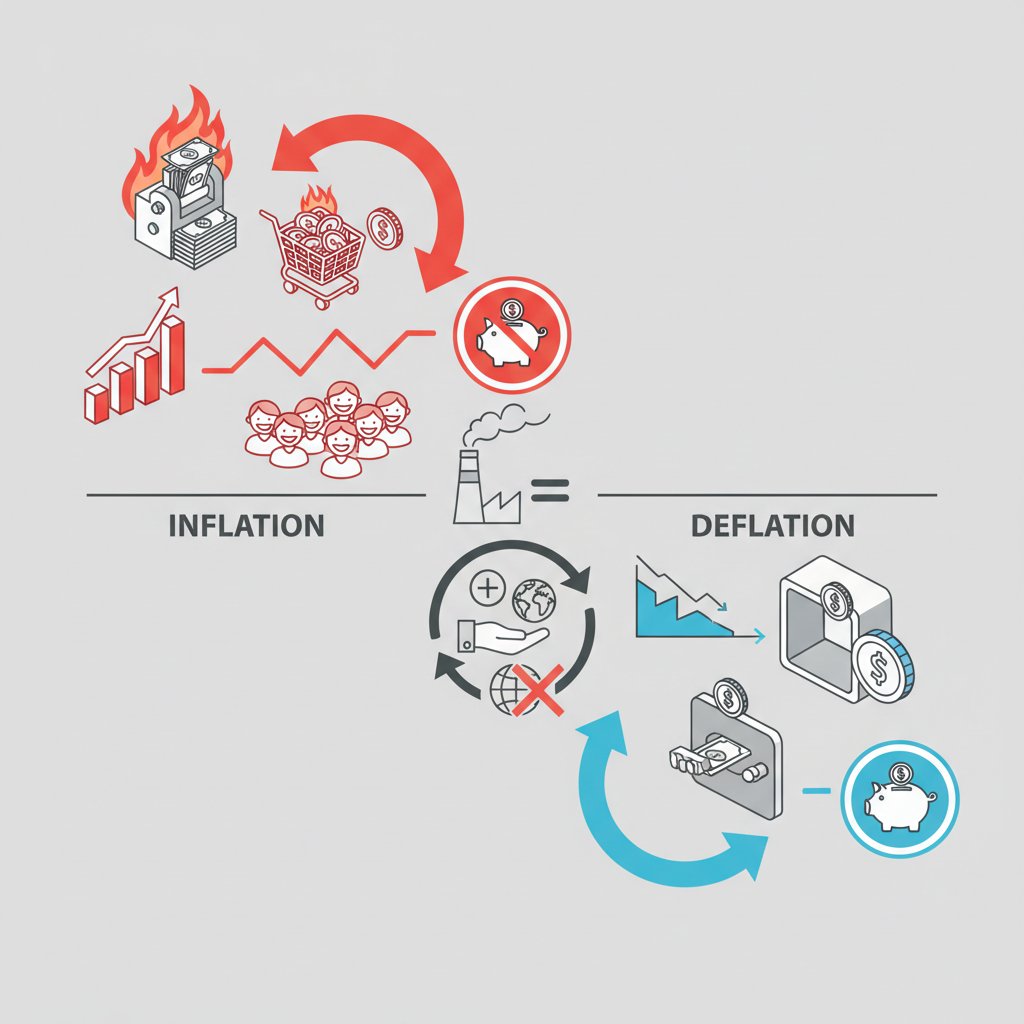

Инфляция: когда денег много, а товаров - мало

Инфляция - это процесс обесценивания денег, проявляющийся в росте общего уровня цен на товары и услуги. Простыми словами, на одну и ту же сумму денег со временем вы можете купить все меньше и меньше. Если сегодня на 100 гривен вы покупаете хлеб, молоко и пачку масла, то через год инфляции этих денег может хватить только на хлеб и молоко. Ваши 100 гривен не изменились, но их покупательная способность упала.

Почему возникает инфляция?

Причин может быть несколько, но основная из них связана с нарушением баланса между денежной массой и количеством товаров.

- Печать денег. Когда правительство включает печатный станок для покрытия своих расходов (дефицита бюджета), денег в экономике становится больше. Люди и компании имеют больше денег на руках и начинают активнее покупать.

- Рост спроса. Производители не могут мгновенно увеличить выпуск товаров, чтобы удовлетворить аппетит покупателей. Когда спрос превышает предложение, продавцы начинают поднимать цены. Это логично: если за одним телевизором пришло десять покупателей, его продадут тому, кто предложит больше.

- Рост издержек производства. Если дорожает сырье, топливо, электроэнергия или растет зарплата, производители вынуждены закладывать эти расходы в финальную стоимость своей продукции.

Небольшая, контролируемая инфляция (на уровне 2-5% в год) считается нормальной и даже полезной для экономики. Она стимулирует людей не держать деньги «под матрасом», а инвестировать и тратить, что заставляет экономику двигаться. Но когда этот процесс выходит из-под контроля, начинаются большие проблемы.

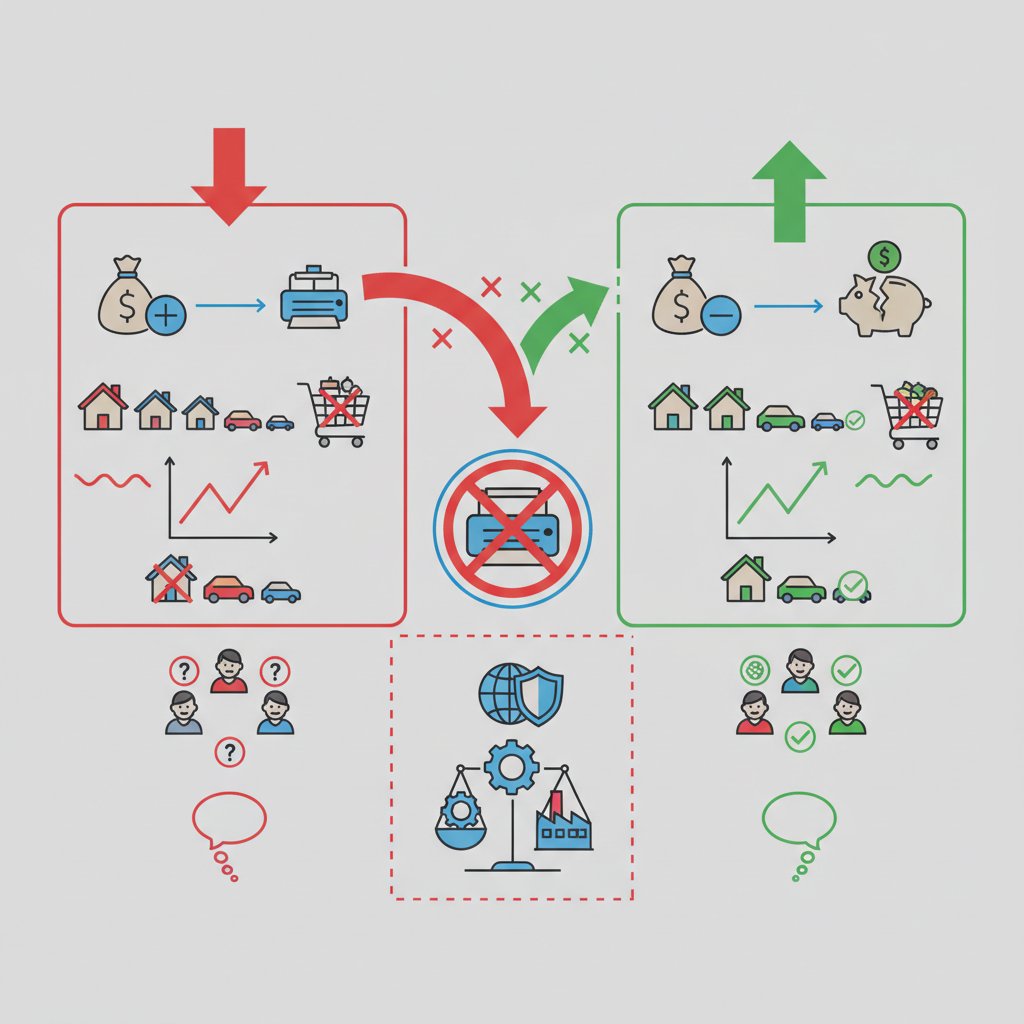

«Напечатать еще»: рецепт экономической катастрофы

Итак, вернемся к нашей «гениальной» идее. Правительство включило станок и «залило» экономику свежей наличностью. Сначала все радуются: зарплаты и пенсии выросли, можно позволить себе больше. Но радость длится недолго. Что происходит дальше?

- Стремительный рост спроса. Люди спешат потратить деньги, которые ежедневно теряют ценность. Полки магазинов быстро пустеют.

- Гиперинфляция. Производители не успевают за спросом и видят, что деньги обесцениваются. Они начинают поднимать цены не ежемесячно, а еженедельно, ежедневно или даже ежечасно. Деньги превращаются в никому не нужные бумажки. Процесс становится неконтролируемым и называется гиперинфляцией.

- Разрушение сбережений. Все накопления, которые люди собирали годами, мгновенно сгорают. Пенсионер, имевший сбережения на достойную старость, вдруг обнаруживает, что за них нельзя купить даже буханку хлеба.

- Падение производства. Бизнесу становится невыгодно работать. Планировать что-то в условиях, когда цены меняются каждый час, невозможно. Проще закрыться или перейти на бартерный обмен.

- Социальный кризис. Потеря доверия к национальной валюте и правительству, массовое обеднение, безработица и социальные протесты становятся неизбежными.

История знает много таких примеров. В Германии после Первой мировой войны цены росли настолько быстро, что люди ходили за покупками с тачками, набитыми деньгами, а купюры использовали как обои. В Зимбабве в начале 21 века инфляция достигла таких масштабов, что была выпущена банкнота номиналом 100 триллионов долларов, за которую нельзя было купить даже билет на автобус. Украина также пережила гиперинфляцию в начале 1990-х, когда цены за год росли на 10 000%.

А что такое дефляция и почему это тоже плохо?

Может показаться, что если инфляция - это плохо, то обратный процесс, дефляция (то есть снижение цен), - это хорошо. Наконец-то можно будет купить больше на те же деньги! Увы, и здесь экономика устроена сложнее. Дефляция, особенно длительная, может быть еще опаснее умеренной инфляции.

Почему снижение цен - это ловушка?

- Отложенный спрос. Если вы знаете, что завтра автомобиль или смартфон будет стоить дешевле, чем сегодня, что вы сделаете? Правильно, отложите покупку. Когда так начинают думать миллионы людей, спрос в экономике замирает.

- Падение прибыли компаний. Никто не покупает товары, склады переполнены. Чтобы хоть что-то продать, компании вынуждены еще больше снижать цены, часто работая в убыток.

- Рост безработицы. Чтобы выжить, убыточные компании начинают сокращать производство и увольнять работников.

- Рост долговой нагрузки. Если вы взяли кредит, то в условиях дефляции его становится труднее возвращать. Сумма долга не меняется, но деньги становятся дороже, а ваши доходы, скорее всего, падают.

Дефляционная спираль - это замкнутый круг: падение цен ведет к снижению спроса, что ведет к падению производства и зарплат, что, в свою очередь, еще больше снижает цены. Выйти из такого состояния крайне трудно. Яркий пример - Япония, которая десятилетиями боролась с дефляцией и стагнацией экономики.

Баланс - ключ к стабильности: как центробанки управляют деньгами

Следовательно, и высокая инфляция, и дефляция вредны для экономики. Задача любого центрального банка, включая Национальный банк Украины, - это поддержание тонкого баланса и ценовой стабильности. Это как держать температуру тела на уровне 36.6°C: и 40°C, и 35°C - плохие признаки. Для этого центральные банки не «печатают деньги», а используют гораздо более деликатные инструменты:

- Учетная ставка. Это ключевой инструмент. Повышая ставку, центробанк делает кредиты дороже. Это «охлаждает» экономику и сдерживает инфляцию. Снижая ставку, он делает кредиты дешевле, стимулируя бизнес и потребителей брать больше займов и тратить деньги, что помогает бороться с дефляцией.

- Резервные требования. Центральный банк может обязать коммерческие банки держать большую или меньшую часть своих средств в резерве, ограничивая или расширяя их способность выдавать кредиты.

- Операции на открытом рынке. Центробанк может покупать или продавать государственные ценные бумаги, таким образом «вливая» деньги в экономику или «изымая» их.

Цель этих действий - не создать богатство из воздуха, а обеспечить стабильную и предсказуемую среду, в которой бизнес может планировать, а люди - не бояться за свои сбережения.

Как защитить свои сбережения в условиях инфляции

Поскольку полностью избежать инфляции невозможно, стоит знать, как защитить от нее свои деньги. Держать все сбережения в наличных под подушкой - худшая стратегия, ведь инфляция будет неустанно их «съедать». Вот несколько советов:

- Диверсификация. Не держите все яйца в одной корзине. Разделите свои сбережения на несколько частей.

- Банковские депозиты. Проценты по депозитам часто могут частично или полностью покрыть уровень инфляции, защищая ваши деньги от обесценивания.

- Государственные облигации (ОВГЗ). Это надежный инструмент с гарантированной доходностью, которая обычно превышает инфляцию. К тому же, доходы от ОВГЗ не облагаются налогом.

- Инвестиции в иностранную валюту. Покупка стабильных валют (доллар, евро) помогает защититься от обесценивания гривны.

- Инвестиции в активы. Вложения в недвижимость, ценные бумаги или драгоценные металлы в долгосрочной перспективе также могут защитить капитал от инфляции, хотя и несут большие риски.

Пример влияния инфляции на сбережения

Чтобы лучше понять, как работает инфляция, давайте посмотрим на простую таблицу. Представим, что у вас есть 10 000 грн, а ежегодная инфляция составляет 10%.

| Год | Сумма под матрасом | Покупательная способность (в ценах Года 0) | Сумма на депозите под 12% годовых |

|---|---|---|---|

| Год 0 | 10 000 грн | 10 000 грн | 10 000 грн |

| Год 1 | 10 000 грн | 9 000 грн | 11 200 грн |

| Год 2 | 10 000 грн | 8 100 грн | 12 544 грн |

| Год 3 | 10 000 грн | 7 290 грн | 14 049 грн |

Как видите, номинально сумма денег под матрасом не изменилась, но их реальная стоимость упала почти на треть за 3 года. В то же время депозит, процент по которому превышает инфляцию, не только сохранил, но и приумножил покупательную способность ваших денег.

Экономика - это не магия, а баланс

Идея «просто напечатать деньги» привлекательна своей простотой, но она игнорирует фундаментальные законы экономики. Деньги ценны лишь тогда, когда за ними стоит реальная стоимость - товары и услуги, которые можно за них приобрести. Бесконтрольная печать денег разрушает эту связь, превращая некогда ценный инструмент в ничто. Это путь не к богатству, а к обнищанию, хаосу и потере доверия. Стабильная экономика строится не на волшебных решениях, а на тяжелой, ежедневной работе миллионов людей и взвешенной политике государства, которая поддерживает křehký баланс между спросом и предложением. Понимание этих базовых принципов - первый шаг к финансовой грамотности и ответственному отношению к собственным средствам.