Інфляція та дефляція: чому просто «надрукувати гроші» — це завжди погана ідея

Напевно, кожна людина хоча б раз у житті думала: «А чому б уряду просто не надрукувати багато грошей і не роздати всім, щоб закрити борги та зробити людей багатшими?» Здавалося б, це таке просте та очевидне рішення. У держави є верстат, який може створювати гроші з нічого. Чому б не скористатися ним на повну? Насправді, це одна з найнебезпечніших ідей в економіці, яка гарантовано веде до катастрофи. Це як намагатися загасити пожежу бензином. Давайте розберемося, що таке інфляція та дефляція, і чому баланс у грошовій системі набагато важливіший за «чарівну кнопку» для друку банкнот.

Що таке гроші і чому вони мають цінність?

Перш ніж говорити про друк грошей, варто зрозуміти їхню природу. Гроші самі по собі — це не багатство. Це всього лише універсальний інструмент обміну. У давнину їхню роль виконували рідкісні ракушки, сіль, худоба чи дорогоцінні метали. Їхня цінність полягала в обмеженій кількості та загальній домовленості людей приймати їх як оплату. Сучасні паперові гроші (їх називають фіатними) не забезпечені золотом, як колись. Їхня цінність тримається на трьох китах:

- Довіра людей та бізнесу до уряду та центрального банку, який їх випускає.

- Загальне прийняття цих грошей як засобу платежу на території країни.

- Обсяг товарів та послуг, які можна за ці гроші придбати.

Уявіть, що всі гроші в країні — це один великий пиріг. А всі товари та послуги, вироблені за рік, — це другий, такий самий за розміром, пиріг. Поки ці пироги рівні, ціни стабільні. Але щойно один з них починає рости швидше за інший, виникає дисбаланс, який ми відчуваємо на своїх гаманцях.

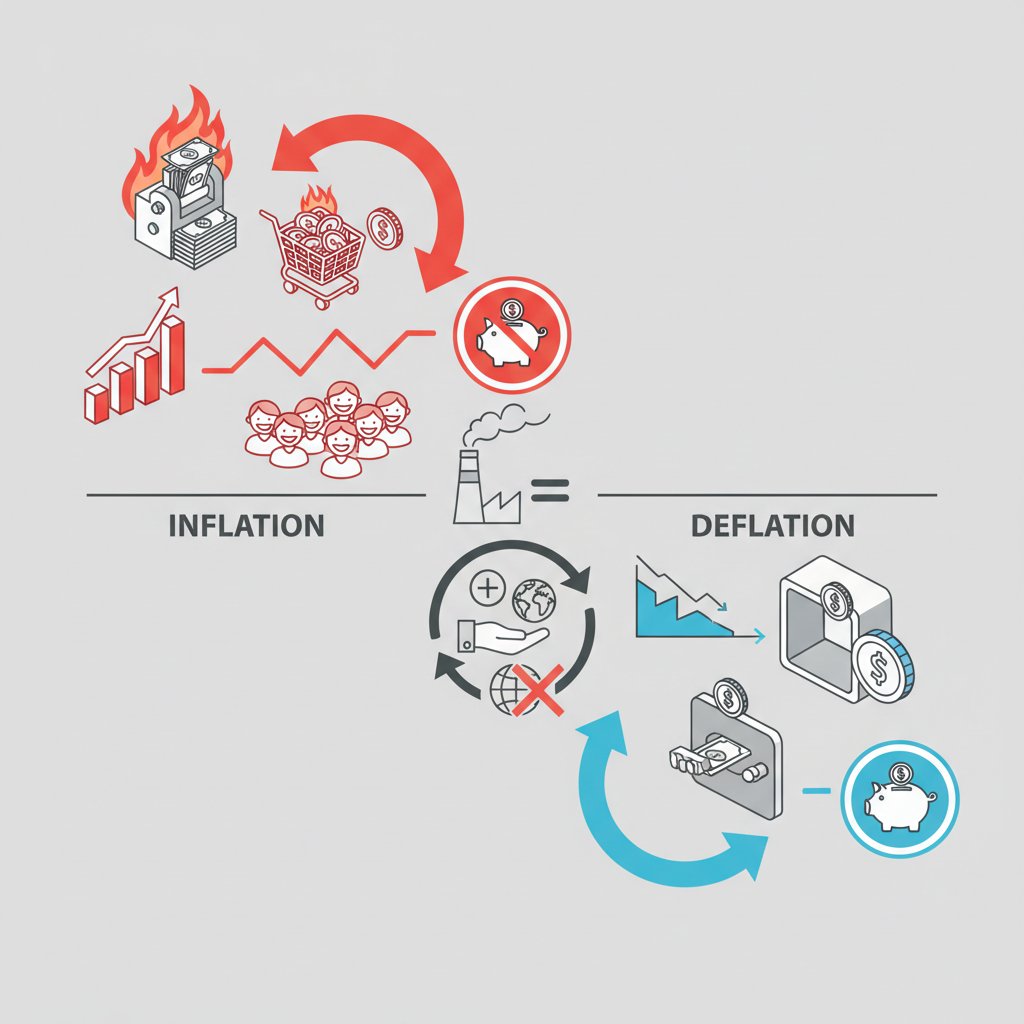

Інфляція: коли грошей забагато, а товарів — замало

Інфляція — це процес знецінення грошей, що проявляється у зростанні загального рівня цін на товари та послуги. Простими словами, на ту саму суму грошей з часом ви можете купити все менше і менше. Якщо сьогодні на 100 гривень ви купуєте хліб, молоко і пачку масла, то через рік інфляції цих грошей може вистачити лише на хліб та молоко. Ваші 100 гривень не змінилися, але їхня купівельна спроможність впала.

Чому виникає інфляція?

Причин може бути кілька, але основна з них пов’язана з порушенням балансу між грошовою масою і кількістю товарів.

- Друк грошей. Коли уряд вмикає друкарський верстат для покриття своїх витрат (дефіциту бюджету), грошей в економіці стає більше. Люди і компанії мають більше грошей на руках і починають активніше купувати.

- Зростання попиту. Виробники не можуть миттєво збільшити випуск товарів, щоб задовольнити апетит покупців. Коли попит перевищує пропозицію, продавці починають піднімати ціни. Це логічно: якщо за одним телевізором прийшло десять покупців, його продадуть тому, хто запропонує більше.

- Зростання витрат виробництва. Якщо дорожчає сировина, пальне, електроенергія або зростає зарплата, виробники змушені закладати ці витрати у фінальну вартість своєї продукції.

Невелика, контрольована інфляція (на рівні 2-5% на рік) вважається нормальною і навіть корисною для економіки. Вона стимулює людей не тримати гроші «під матрацом», а інвестувати та витрачати, що змушує економіку рухатись. Але коли цей процес виходить з-під контролю, починаються великі проблеми.

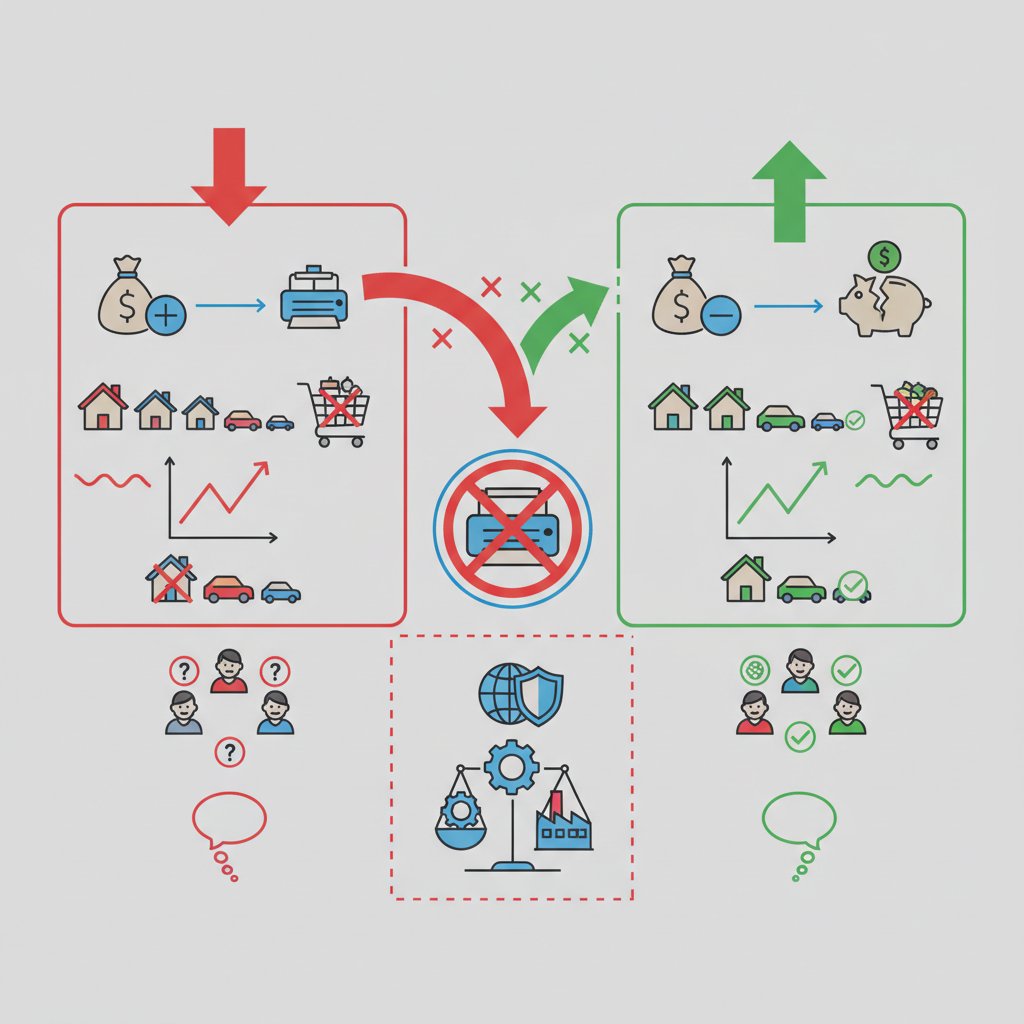

«Надрукувати ще»: рецепт економічної катастрофи

Отже, повернімося до нашої «геніальної» ідеї. Уряд увімкнув верстат і «залив» економіку свіжою готівкою. Спочатку всі радіють: зарплати та пенсії зросли, можна дозволити собі більше. Але радість триває недовго. Що відбувається далі?

- Стрімке зростання попиту. Люди поспішають витратити гроші, які щодня втрачають цінність. Полиці магазинів швидко порожніють.

- Гіперінфляція. Виробники не встигають за попитом і бачать, що гроші знецінюються. Вони починають піднімати ціни не щомісяця, а щотижня, щодня або навіть щогодини. Гроші перетворюються на нікому не потрібні папірці. Процес стає неконтрольованим і називається гіперінфляцією.

- Руйнування заощаджень. Усі накопичення, які люди збирали роками, миттєво згорають. Пенсіонер, який мав заощадження на гідну старість, раптом виявляє, що за них не можна купити навіть буханець хліба.

- Падіння виробництва. Бізнесу стає невигідно працювати. Планувати щось в умовах, коли ціни змінюються щогодини, неможливо. Простіше закритися або перейти на бартерний обмін.

- Соціальна криза. Втрата довіри до національної валюти та уряду, масове збідніння, безробіття та соціальні протести стають неминучими.

Історія знає багато таких прикладів. В Німеччині після Першої світової війни ціни зростали настільки швидко, що люди ходили за покупками з тачками, набитими грошима, а купюри використовували як шпалери. В Зімбабве на початку 21 століття інфляція досягла таких масштабів, що була випущена банкнота номіналом 100 трильйонів доларів, за яку не можна було купити навіть квиток на автобус. Україна також пережила гіперінфляцію на початку 1990-х, коли ціни за рік зростали на 10 000%.

А що таке дефляція і чому це теж погано?

Може здатися, що якщо інфляція — це погано, то зворотний процес, дефляція (тобто зниження цін), — це добре. Нарешті можна буде купити більше на ті ж гроші! На жаль, і тут економіка влаштована складніше. Дефляція, особливо тривала, може бути ще небезпечнішою за помірну інфляцію.

Чому зниження цін — це пастка?

- Відкладений попит. Якщо ви знаєте, що завтра автомобіль чи смартфон коштуватиме дешевше, ніж сьогодні, що ви зробите? Правильно, відкладете покупку. Коли так починають думати мільйони людей, попит в економіці завмирає.

- Падіння прибутків компаній. Ніхто не купує товари, склади переповнені. Щоб хоч щось продати, компанії змушені ще більше знижувати ціни, часто працюючи у збиток.

- Зростання безробіття. Щоб вижити, збиткові компанії починають скорочувати виробництво та звільняти працівників.

- Зростання боргового навантаження. Якщо ви взяли кредит, то в умовах дефляції його стає важче повертати. Сума боргу не змінюється, але гроші стають дорожчими, а ваші доходи, скоріш за все, падають.

Дефляційна спіраль — це замкнене коло: падіння цін веде до зниження попиту, що веде до падіння виробництва та зарплат, що, своєю чергою, ще більше знижує ціни. Вийти з такого стану вкрай важко. Яскравий приклад — Японія, яка десятиліттями боролася з дефляцією та стагнацією економіки.

Баланс — ключ до стабільності: як центробанки керують грошима

Отже, і висока інфляція, і дефляція шкідливі для економіки. Завдання будь-якого центрального банку, включно з Національним банком України, — це підтримання тонкого балансу та цінової стабільності. Це як тримати температуру тіла на рівні 36.6°C: і 40°C, і 35°C — погані ознаки. Для цього центральні банки не «друкують гроші», а використовують набагато делікатніші інструменти:

- Облікова ставка. Це ключовий інструмент. Підвищуючи ставку, центробанк робить кредити дорожчими. Це «охолоджує» економіку і стримує інфляцію. Знижуючи ставку, він робить кредити дешевшими, стимулюючи бізнес та споживачів брати більше позик і витрачати гроші, що допомагає боротися з дефляцією.

- Резервні вимоги. Центральний банк може зобов’язати комерційні банки тримати більшу чи меншу частину своїх коштів у резерві, обмежуючи або розширюючи їхню здатність видавати кредити.

- Операції на відкритому ринку. Центробанк може купувати або продавати державні цінні папери, таким чином «вливаючи» гроші в економіку або «вилучаючи» їх.

Мета цих дій — не створити багатство з повітря, а забезпечити стабільне та передбачуване середовище, в якому бізнес може планувати, а люди — не боятися за свої заощадження.

Як захистити свої заощадження в умовах інфляції

Оскільки повністю уникнути інфляції неможливо, варто знати, як захистити від неї свої гроші. Тримати всі заощадження в готівці під подушкою — найгірша стратегія, адже інфляція буде невпинно їх «з’їдати». Ось кілька порад:

- Диверсифікація. Не тримайте всі яйця в одному кошику. Розділіть свої заощадження на кілька частин.

- Банківські депозити. Відсотки за депозитами часто можуть частково або повністю покрити рівень інфляції, захищаючи ваші гроші від знецінення.

- Державні облігації (ОВДП). Це надійний інструмент з гарантованою дохідністю, яка зазвичай перевищує інфляцію. До того ж, доходи від ОВДП не оподатковуються.

- Інвестиції в іноземну валюту. Купівля стабільних валют (долар, євро) допомагає захиститися від знецінення гривні.

- Інвестиції в активи. Вкладення в нерухомість, цінні папери або дорогоцінні метали в довгостроковій перспективі також можуть захистити капітал від інфляції, хоча й несуть більші ризики.

Приклад впливу інфляції на заощадження

Щоб краще зрозуміти, як працює інфляція, погляньмо на просту таблицю. Уявімо, що у вас є 10 000 грн, а щорічна інфляція становить 10%.

| Рік | Сума під матрацом | Купівельна спроможність (у цінах Року 0) | Сума на депозиті під 12% річних |

|---|---|---|---|

| Рік 0 | 10 000 грн | 10 000 грн | 10 000 грн |

| Рік 1 | 10 000 грн | 9 000 грн | 11 200 грн |

| Рік 2 | 10 000 грн | 8 100 грн | 12 544 грн |

| Рік 3 | 10 000 грн | 7 290 грн | 14 049 грн |

Як бачите, номінально сума грошей під матрацом не змінилася, але їхня реальна вартість впала майже на третину за 3 роки. Водночас депозит, відсоток за яким перевищує інфляцію, не тільки зберіг, а й примножив купівельну спроможність ваших грошей.

Економіка — це не магія, а баланс

Ідея «просто надрукувати гроші» приваблива своєю простотою, але вона ігнорує фундаментальні закони економіки. Гроші є цінними лише тоді, коли за ними стоїть реальна вартість — товари та послуги, які можна за них придбати. Безконтрольний друк грошей руйнує цей зв’язок, перетворюючи колись цінний інструмент на ніщо. Це шлях не до багатства, а до зубожіння, хаосу та втрати довіри. Стабільна економіка будується не на чарівних рішеннях, а на важкій, щоденній праці мільйонів людей та виваженій політиці держави, яка підтримує křehký баланс між попитом та пропозицією. Розуміння цих базових принципів — перший крок до фінансової грамотності та відповідального ставлення до власних коштів.