Цифрова гривня (е-гривня): Чому перехід на державну криптовалюту стосується кожного

У світі, де майже все стає цифровим, черга дійшла і до грошей. Ви напевно чули новини про те, що Національний банк України активно розробляє е-гривню. Для когось це звучить як щось із наукової фантастики, для інших — як черговий складний фінансовий інструмент. Насправді ж, цифрова гривня — це концепція, яка може торкнутися гаманця кожного українця, і зрозуміти її суть набагато простіше, ніж здається. Давайте розберемося, що це за інновація, як вона працюватиме і чому це важливо для вас, вашої родини та всієї країни.

Що таке е-гривня і чим вона не є?

Уявіть собі звичайну гривневу купюру у вашому гаманці. Вона випущена Національним банком, і це є прямим зобов’язанням держави перед вами. Тепер уявіть, що ця сама купюра існує не в паперовому, а в цифровому вигляді у вашому смартфоні. Ось це і є е-гривня.

Простими словами про складне

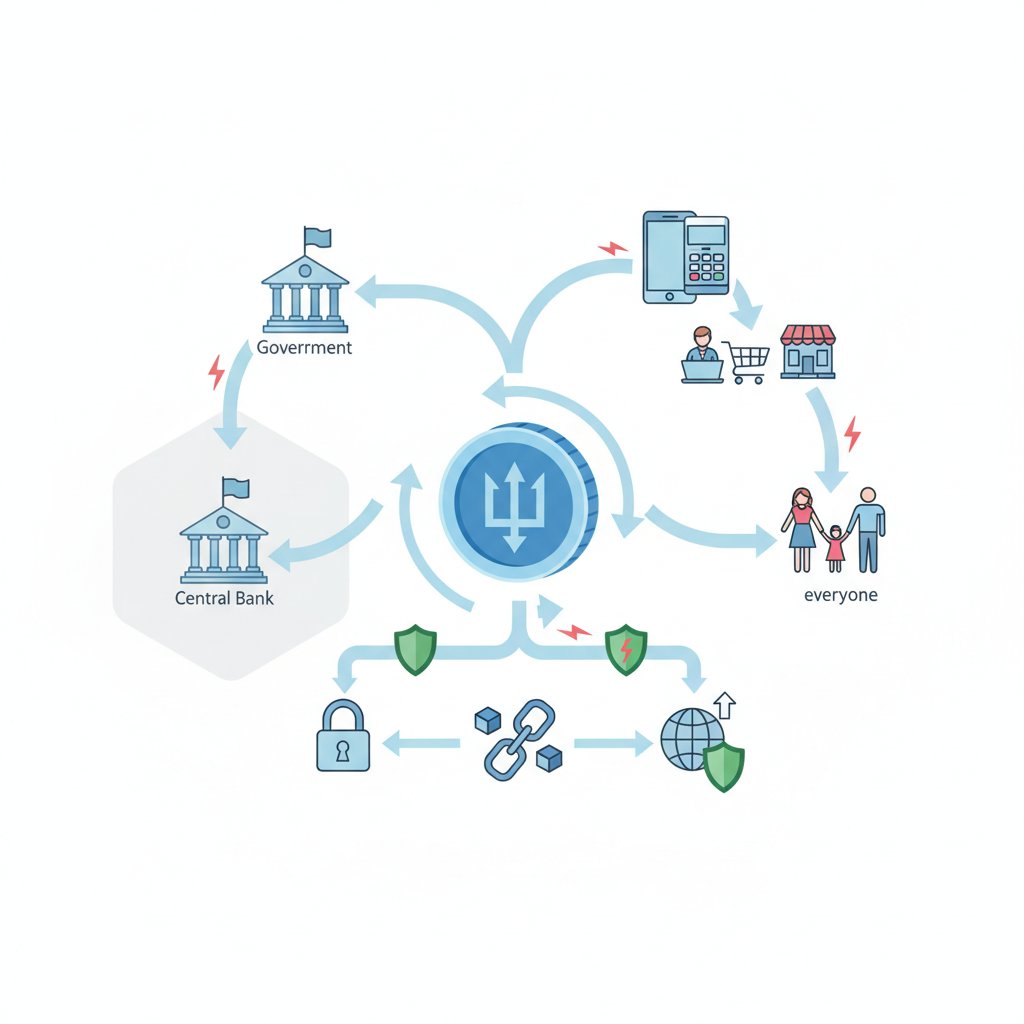

Е-гривня, або цифрова валюта центрального банку (CBDC), — це третя форма національної валюти, яка доповнить вже існуючі готівку та безготівкові кошти. Важливо розуміти, що е-гривня не є криптовалютою на кшталт Bitcoin чи Ethereum. Головна відмінність у тому, що її випускатиме та контролюватиме центральний банк країни — НБУ. Це означає, що її курс буде стабільним: одна е-гривня завжди дорівнюватиме одній звичайній гривні.

Також е-гривня — це не просто гроші на вашій банківській картці. Кошти на картці — це цифровий запис у комерційному банку. Це, по суті, обіцянка банку виплатити вам гроші на вимогу. Е-гривня ж буде прямим зобов’язанням Національного банку, так само як і готівка. Це робить її найнадійнішим цифровим активом у країні.

Три форми грошей: у чому різниця

Щоб остаточно все прояснити, давайте поглянемо на три основні форми грошей, які співіснуватимуть в Україні:

- Готівка. Це паперові гроші та монети, які ви тримаєте в руках. Їх випускає НБУ. Вони анонімні та дозволяють розраховуватися без доступу до інтернету чи електрики.

- Безготівкові кошти. Це гроші на ваших банківських рахунках (карткових, депозитних). Це зобов’язання комерційних банків перед вами. Усі операції проходять через банківську систему.

- Е-гривня. Це цифровий еквівалент готівки. Вона зберігатиметься у спеціальних цифрових гаманцях і буде прямим зобов’язанням НБУ. Це поєднує надійність готівки та зручність цифрових платежів.

Як працюватиме цифрова гривня на практиці?

Для кінцевого користувача все буде максимально просто та інтуїтивно. Процес розрахунку е-гривнею буде схожий на звичні нам платежі через мобільні додатки чи Apple/Google Pay. Головна відмінність буде «під капотом» — у самій архітектурі платежу.

Ось як може виглядати типовий процес використання е-гривні:

- Створення гаманця. Користувач завантажує спеціальний додаток або використовує існуючий банківський додаток для створення свого персонального гаманця для е-гривні.

- Поповнення балансу. Ви зможете обміняти свої безготівкові або готівкові гривні на е-гривні. Наприклад, переказавши гроші з банківської картки на цифровий гаманець.

- Здійснення платежу. У магазині, кав’ярні чи при оплаті послуг онлайн ви просто скануєте QR-код або обираєте опцію «Сплатити е-гривнею».

- Миттєве зарахування. Гроші миттєво списуються з вашого гаманця і зараховуються на гаманець продавця. Весь процес займає лічені секунди.

Однією з ключових особливостей, що обговорюються, є можливість офлайн-платежів. Це означає, що ви зможете переказати невелику суму е-гривень іншій людині навіть без доступу до мобільного інтернету, наприклад, через технології Bluetooth або NFC. Це робить е-гривню схожою на готівку, яку можна передати з рук в руки.

Переваги е-гривні для звичайних українців та бізнесу

Впровадження нового фінансового інструменту має сенс лише тоді, коли він приносить реальну користь суспільству. Е-гривня має потенціал зробити наше фінансове життя простішим, дешевшим і безпечнішим.

Для громадян

- Зручність і швидкість. Миттєві перекази та оплата товарів 24/7 без затримок і банківських «операційних днів».

- Зменшення комісій. Оскільки платежі відбуватимуться напряму, минаючи кількох посередників, комісії за транзакції можуть значно знизитися або й зникнути.

- Доступність фінансів. Люди, які не мають банківського рахунку, але мають смартфон, зможуть отримати доступ до базових фінансових послуг.

- Безпека. Е-гривня буде найзахищенішим цифровим активом, оскільки її гарантом виступає держава в особі НБУ.

Для підприємців

- Зниження витрат на еквайринг. Бізнес зможе заощаджувати значні кошти на комісіях, які сьогодні сплачуються банкам за прийом карткових платежів.

- Миттєве отримання виручки. Гроші від покупця надходитимуть на рахунок продавця миттєво, що покращить обігові кошти компанії.

- Прозорість та спрощення звітності. Цифрові платежі легше відстежувати та обліковувати, що може спростити податкову звітність.

- Нові бізнес-моделі. Можливість програмувати гроші відкриває шлях до інновацій, наприклад, автоматичних мікроплатежів за споживання контенту.

Програмовані гроші: майбутнє соціальних виплат та цільової допомоги

Однією з найбільш революційних можливостей е-гривні є її програмованість. Це означає, що в цифровий код грошей можна «зашити» певні умови їх використання. Звучить складно, але на практиці це надзвичайно корисний інструмент для держави.

Уявіть, що уряд виплачує допомогу на дитину. З е-гривнею можна налаштувати виплату так, щоб ці кошти можна було витратити лише на певні категорії товарів: дитяче харчування, одяг, іграшки, але не на алкоголь чи сигарети. Або інший приклад: субсидія на комунальні послуги автоматично списується для оплати рахунків, і її неможливо витратити на щось інше.

Це відкриває величезні можливості для підвищення ефективності державних витрат та гарантує, що цільова допомога дійде до адресата і буде використана за призначенням. Це також стосується і бізнесу: компанія може видати співробітнику е-гривні, запрограмовані лише на оплату пального чи витрат у відрядженні.

Потенційні ризики та виклики: про що варто знати?

Будь-яка технологія має не лише переваги, а й потенційні ризики. Важливо говорити про них відкрито. Національний банк та експертна спільнота ретельно вивчають ці виклики, щоб знайти оптимальні рішення.

Конфіденційність та контроль

Найбільше занепокоєння викликає питання приватності. Чи не стане е-гривня інструментом тотального стеження за громадянами? Адже держава теоретично зможе бачити всі транзакції. Це справедливе побоювання. Проте модель е-гривні може бути різною. НБУ розглядає дворівневу модель, де він не бачитиме персональних даних користувачів, а лише загальні знеособлені потоки грошей. Баланс між прозорістю та конфіденційністю — ключове завдання для розробників.

Кібербезпека

Де є цифрові гроші, там є і хакери. Система е-гривні має бути побудована на найсучасніших протоколах безпеки, щоб захистити гаманці українців від зломів та шахрайства. Це один із головних пріоритетів для НБУ.

Цифрова нерівність

Що робити людям, які не користуються смартфонами чи мають низький рівень цифрової грамотності, особливо старшому поколінню? Важливо наголосити, що ніхто не планує скасовувати готівку. Е-гривня буде існувати паралельно, доповнюючи, а не замінюючи звичні гроші. Держава також має подбати про навчальні програми, щоб допомогти всім охочим освоїти новий інструмент.

Е-гривня vs Безготівкові гроші: порівняльна таблиця

Для кращого розуміння, давайте порівняємо ключові характеристики грошей на банківській картці та потенційної е-гривні.

| Характеристика | Безготівкові кошти (на картці) | Е-гривня (концепція) |

|---|---|---|

| Емітент (хто випускає) | Комерційні банки (створюють гроші в процесі кредитування) | Національний банк України |

| Форма зобов’язання | Зобов’язання комерційного банку перед клієнтом | Пряме зобов’язання НБУ перед громадянином |

| Ризик банкрутства банку | Існує (частково покривається ФГВФО) | Відсутній, оскільки це зобов’язання держави |

| Комісії за перекази | Зазвичай присутні (залежать від банку та типу переказу) | Потенційно нульові або дуже низькі |

| Можливість офлайн-платежів | Відсутня (потрібен зв’язок з банком) | Розглядається як одна з ключових функцій |

| Програмованість | Обмежена (бонуси, кешбек) | Висока (цільові виплати, смартконтракти) |

Що чекає на українців?

Перехід до цифрової економіки — це глобальний тренд. Десятки країн, від Китаю до Швеції та Євросоюзу, активно досліджують або вже тестують власні цифрові валюти. Україна в цьому процесі є одним із лідерів, а не наздоганяючим. Пілотний проєкт НБУ триває вже кілька років, і його результати є досить оптимістичними.

Впровадження е-гривні не буде миттєвим. Це буде поступовий, ретельно продуманий процес. Спочатку її тестуватимуть на обмежених групах, наприклад, для соціальних виплат чи зарплат співробітників держустанов. З часом, коли технологія доведе свою надійність і зручність, вона стане доступною для всіх. Ніхто не змушуватиме вас відмовлятися від готівки чи банківських карток. Ви самі обиратимете, яка форма грошей для вас є найзручнішою.

Е-гривня — це не просто новий додаток у телефоні. Це крок у майбутнє фінансів, де платежі стають миттєвими, дешевими та доступними для кожного. Це інструмент, який може зробити нашу економіку більш прозорою, ефективною та інноваційною. І хоча попереду ще багато роботи, зрозуміло одне: цифрова гривня — це майбутнє, яке стосується кожного з нас.